Майже завжди під час пресейлових активностей у потенційного замовника виникає питання: “А чи можемо ми впровадити SAP, залишивши бухгалтерський облік у старій системі?”. Відповідаючи послідовно на це дуже актуальне для замовників питання, виявилось, матеріалу стане не на одну статтю. Тому спершу розкриємо причини та особливості еволюції архітектури інформаційної системи підприємства з погляду потреб щодо ведення обліку на ньому. Розуміння природи цих процесів забезпечує досягнення ефективного консенсусу між продавцями та покупцями програмного забезпечення.

В попередньому нашому матеріалі ми розглянули принципи автоматизації облікових процесів на прикладі системи SAP. Також в окремому дослідженні було розкрито причини та взаємозалежності постійної трансформації фінансового обліку та засобів ведення обліку. В даній статті ми зосередимось на причинах та особливостях трансформації архітектури інформаційної системи підприємства.

Попри бурхливий розвиток технологій за останні 50 років, все ще немає єдиної, універсальної облікової системи, якою могли б користуватись підприємства різних галузей. На наш погляд, існування універсального програмного продукту, що забезпечуватиме всі облікові потреби підприємства, неможливе з ряду причин:

Проблема ресурсів

Різноманітність правил обліку

Конкуренція

Перед компанією, що розвивається, періодично постає проблема вибору/заміни облікових програм, їх інтеграції в межах архітектури інформаційної системи підприємства, а також, як наслідок, – інтеграції облікових даних та процесів, що виникають в різних системах.

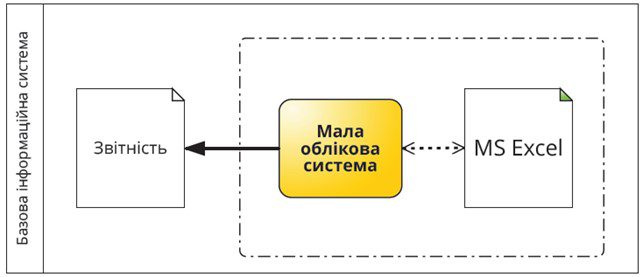

На початку свого розвитку багато компаній ведуть облік діяльності в програмному продукті MS Excel, або в малій обліковій системі, або одночасно в обох (див. рис. 1). Під малою обліковою системою (МОС) маємо на увазі програмний продукт, часто широко поширений серед малих підприємств окремої країни, що не потребує значних витрат на встановлення та підтримку і забезпечує ведення бухгалтерського обліку та формування звітних показників згідно з локальними вимогами законодавства.

МОС та MS Excel формують базову інформаційну систему більшості малих та середніх підприємств (див. рис. 1). На технічному рівні ці два компоненти базової інформаційної системи часто не інтегровані, а MS Excel служить додатковим засобом збереження та обробки інформації.

Зі збільшенням капіталу компанії, збільшується також обсяг та різноманітність транзакцій, що пов’язано з більшими обсягами реалізації товару. Як наслідок, виникає потреба у більш складному обліку руху запасів, що забезпечує система складського обліку та/або ERP-система (яка полегшує функціонування малої облікової системи).

Рис. 1. – Базова інформаційна система підприємства

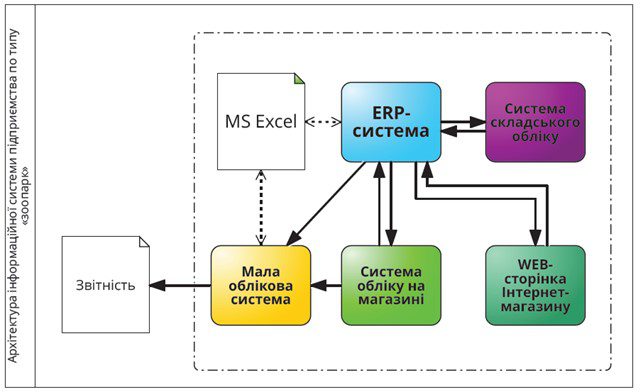

Зазвичай розбудовану інформаційну систему підприємства (див. рис. 2) називають децентралізованою з огляду на такі критерії, як ступінь централізації обробки інформації та структуру побудови. З позиції ведення обліку, таке формулювання не зовсім коректне, адже повнота бухгалтерського балансу, як основи господарської діяльності, дотримується в одній (центральній) програмі – малій обліковій системі. Український бізнес таку концепцію побудови інформаційної системи часто називає «зоопарк», маючи на увазі, що бухгалтерам доводиться постійно маневрувати між обома системами, ERP та МОС, підтримуючи ведення операцій в обох системах. Наша практична діяльність свідчить, що подібного роду поєднання ERP-системи та малої облікової системи зустрічається не лише в Україні, але й у багатьох компаній за кордоном.

Рис. 2. Архітектура інформаційної системи підприємства по типу «зоопарк»

Основною причиною появи ERP-системи поряд із малою (як на рис. 2) є необхідність ведення обліку запасів та/або недостатність ресурсів на розгортання повноцінної ERP-системи. У малій обліковій системі в такому випадку потрапляють лише зведені бухгалтерські проведення по рахунках запасів, незавершеного виробництва, готової продукції, товарів тощо.

Досить часто концепцію архітектури по типу «зоопарк» можна зустріти у підприємств роздрібної торгівлі, що пов’язано з надзвичайно великою кількістю транзакцій протягом операційного дня: інтернет-замовлень, товарних чеків на продаж та повернення.

Разом з тим, в Україні саме у підприємств роздрібної торгівлі при використанні концепції «зоопарк» виникає ряд проблем та недоліків, які включають:

- ризик неповноти відображення операцій в ERP-системі;

- арифметичні неточності в бухгалтерських проведеннях;

- ризик неповноти даних у малій обліковій системі.

Детальніше про ці проблеми ми розповімо у наступній статті, яка пояснюватиме ризики збереження бухгалтерського обліку в малій обліковій системі при впровадженні SAP ERP.

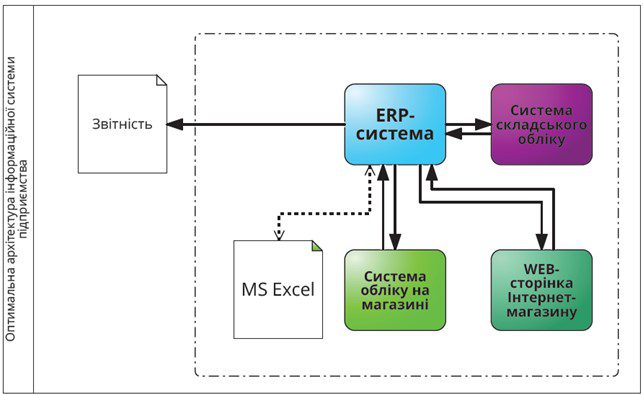

Очевидно, що використання концепції «зоопарк» для архітектури інформаційної системи на підприємстві є тимчасовим явищем. Зі збільшенням капіталу компанії, використання такої інформаційної системи ускладняється та потребує все більших затрат ресурсів. З іншої сторони, зростають і можливості компанії щодо повного переходу на ERP-систему з метою отримання оптимальної архітектури інформаційної системи (див. рис. 3).

Рис. 3. – Оптимальна архітектура інформаційної системи підприємства

Перехід на оптимальну архітектуру можливий двома шляхами:

- в межах чинної ERP-системи, для чого на дату міграції (кінець звітного періоду) потрібно перенести залишки по бухгалтерських рахунках, що до цього не велись в ERP системі. Такий підхід зручний тим, що не потребує зміни налаштувань значної частини бізнес-процесів та інтерфейсів між системами та дозволяє уникнути міграції товарних залишків, що завжди є дуже складним процесом та потребує зупинки складських операцій на певний період;

- на нову ERP-систему. В такому разі об’єм проєкту значно збільшується. Позаяк компанії часто обирають саме цей варіант, шукаючи шляхи реорганізації бізнес-процесів та можливості для організації кращого процесу прийняття управлінських рішень.

Обидва варіанти міграції будуть значно простішими та швидшими, якщо пропонована консультантами архітектура фінансового обліку є логічною, достатньою та цілісною.

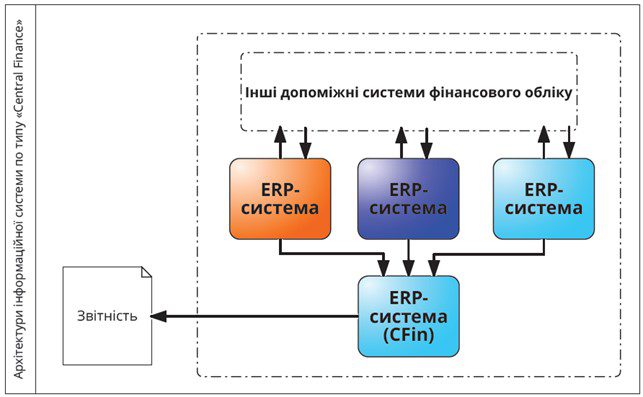

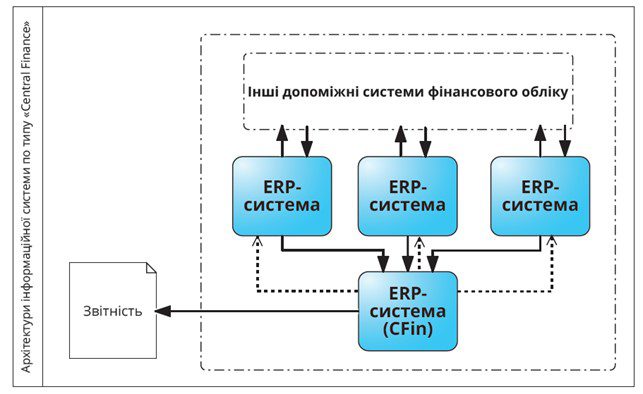

Однією з варіацій оптимальної архітектури інформаційної системи може бути система по типу «Central Finance» (Рис. 4), коли дані з окремих ERP-систем передаються в одну «центральну» ERP-систему, де ведеться фінансовий облік (зазвичай з метою формування консолідованої звітності). Такий підхід застосовують в умовах, коли досить складно організувати роботу десятків філіалів по всьому світу в одному інформаційному середовищі, насамперед через величезне навантаження на саму систему, що використовує одну і ту ж базу даних. Зважаючи на об’єктивність існування такого типу архітектури, SAP пропонує рішення «SAP Central Finance (cFIN)» для своїх клієнтів, що також зручне у випадку тривалого поетапного переходу окремих юридичних осіб групи на S/4HANA.

Рис. 4. Архітектура по типу «Central Finance»

На нашому досвіді зустрічалось також інше використання архітектури по типу «Central Finance», за якого велика корпорація організувала логістичні процеси за напрямками діяльності в окремих однакових ERP-системах, з яких передається інформація про бухгалтерські проведення в «центральну» систему (рис. 5). Команда глобальної підтримки у цій корпорації називала таку архітектуру «вертикальною», хоча, на наш погляд, в умовах застосування українського податкового законодавства, такий тип архітектури більше схожий на «зоопарк» з точки зору роботи користувачів.

Рис. 5. Вертикальна архітектура інформаційної системи підприємства

Результат постійної трансформації системи підтримки прийняття рішень – СППР – (в тому числі з точки зору архітектури інформаційних систем) забезпечує високий ступінь автоматизації процесів. Проте дослідження практики застосування програмних продуктів для автоматизації обліку показало, що компанії іноді нехтують потребами фінансового обліку та намагаються залишити його у старій системі (зазвичай – у малій обліковій системі).

Про те, чому це дуже ризикова ідея – спробуємо пояснити у наступній статті.

На разі ж – гарного настрою та оптимальної архітектури вашій інформаційній системі!